CVS 헬스(CVS) 전망: 예상배당 수익률 4.58%의 고배당주의 최근 실적은 견조하지 저렴? 향후 주가 전망에 대해 알아본다!

- 본고에서는 CVS헬스(CVS: 예상배당 수익률 4.58%·배당성향 27%·주당 배당금 0.665달러)의 최신 2024년도 2분기 결산 발표와 배당 추이에 관한 트렌드, 또한 회사의 재무 실적을 상세하게 분석하겠습니다.

- 그리고 이러한 분석을 통해 회사의 목표 주가와 향후 주가 전망과 장래성을 상세하게 해설해 나갈 것입니다.

- CVS헬스는 미국의 주요 헬스케어 기업으로 약국 체인과 의료 보험 사업을 전개하고 안정적인 수익 기반을 가지고 있으며 최근에는 Oak Street Health를 인수하고 예방 의료 분야를 강화하고 있습니다.

- 이 회사는 예상 배당 수익률 4.58%와 매력적인 배당 수준을 제공하고 있으며 배당 수입에 중점을 둔 Incam 투자자에게 매력적인 옵션으로 평가되고 있습니다.

- 한편, 최근 2024년 2분기 실적에서 EPS와 매출은 모두 성장세를 보였으나, 매출총이익률은 하락하고 있다.

본 칼럼에서는 CVS 헬스(CVS: 예상 배당 수익률 4.58%, 배당 성향 27%, 주당 배당금 0.665달러)의 2024년 2분기 실적 발표 및 배당 추세에 관한 트렌드, 그리고 회사의 재무 성과를 자세히 분석한다. 이를 통해 CVS의 목표 주가와 향후 주가 전망 및 미래 가능성에 대해 상세히 설명한다.

CVS 헬스는 미국의 주요 헬스케어 기업으로, 약국 체인과 의료 보험 사업을 전개하며 안정적인 수익 기반을 갖추고 있다. 최근에는 Oak Street Health를 인수하여 예방 의료 분야를 강화하고 있다. CVS는 예상 배당 수익률 4.58%라는 매력적인 배당 수준을 제공하고 있으며, 배당 소득을 중시하는 인컴 투자자들에게 매력적인 선택지로 평가받고 있다.

반면, 최신 2024년 2분기 실적에서는 EPS와 매출이 모두 성장했으나, 매출총이익률이 감소하여 비용 압박에 대한 우려가 제기되고 있는 상황이다.

CVS 헬스(CVS) 개요

레이팅: 긍정적

밸류에이션: 저평가

리스크 수준: 중간

섹터 : 헬스케어

현재 주가: 58달러

시가 총액: 730.5억 달러

당사 산 주당 적정 가치: 103달러

안전 마진: 43.62%

지난 5년간 배당 성장률: 3.60%

최근 배당일: 2024년 7월 22일

지난 배당 지급일: 2024년 8월 1일

예상 배당 수익률: 4.58%

지난 5년간 매출 성장률: 8.00%

지난 10년간 매출 성장률: 9.30%

관련 용어

안전 마진(Margin of Safety): 주식의 내재가치(본래의 가치)와 그 시장가격의 차이로 투자자는 이 차이를 이용하여 예상이 벗어난 경우나 시장 변동으로 인한 리스크를 줄이기 위한 ‘안전 마진’을 확보한다. 예를 들면, 내재가치가 1000원인 주식이 시장에서 800원으로 거래되고 있는 경우, 그 200원의 차이가 안전마진이 된다. 이 차이가 클수록 투자 위험이 낮아진다고 한다.

매출 성장률: 기업의 매출액이 전년 대비 얼마나 증가했는지를 나타내는 비율로 기업의 성장 속도와 시장 경쟁력을 평가하는 지표이다. 일반적으로 플러스 성장이 바람직하고 높을수록 기업의 성장가능성이 높다고 할 수 있다.

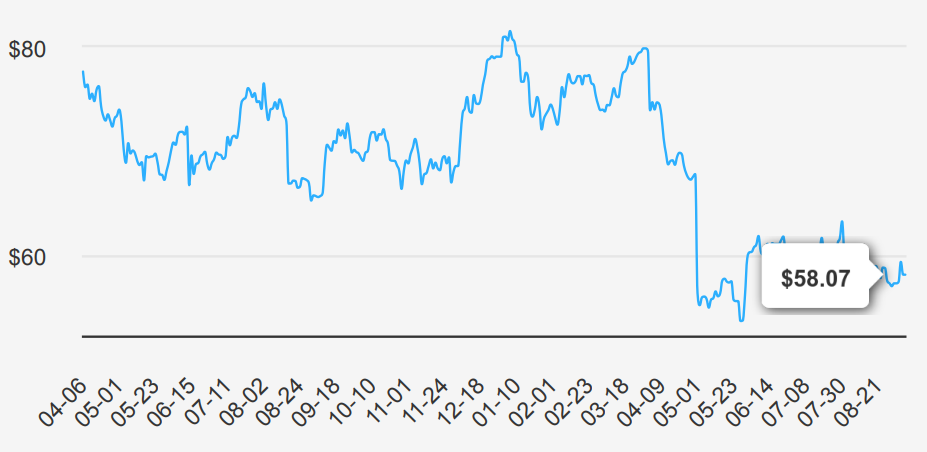

최근 주가 추이

CVS 헬스(CVS: 예상 배당 수익률 4.58%, 배당 성향 27%, 주당 배당금 0.665달러)는 폭넓은 헬스케어 서비스를 제공하는 대형 기업으로, 주로 미국에서 활동하고 있다. 이 회사는 소매 약국 사업을 기반으로 성장해 왔으며, 현재 미국 전역에서 9,000개 이상의 약국을 운영하고 있다. 이를 통해 지역 주민들에게 일상적인 약물 처방과 건강 관련 제품을 제공하며, 소비자들과 강력한 관계를 구축하고 있다. 또한, CVS는 Caremark를 인수하여 약국 복리 관리(PBM) 시장에 진출했고, 연간 약 20억 건의 처방 청구를 처리하는 규모로 성장했다. 이 사업은 의약품 조달 및 비용 관리에서 중요한 역할을 하며, 회사의 수익 기반을 강화하고 있다.

더욱이, CVS 헬스는 Aetna를 인수하여 약 2,600만 명의 의료 보험 가입자를 보유한 주요 건강 보험 회사를 운영하고 있다. 이러한 수직 통합을 통해, 고객에게 약국 서비스부터 보험 서비스까지 일관된 지원을 제공하며, 종합적인 헬스케어 생태계를 구축하고 있다. 최근에는 Oak Street Health를 인수하여 1차 진료 서비스를 사업에 추가하였다. 이로써 예방 의료 및 조기 진단 서비스가 강화되고, 기존 사업들과의 시너지 효과가 기대된다.

CVS 헬스는 헬스케어 산업 내에서 중요한 위치를 차지하고 있으며, 안정적인 현금 흐름을 창출함으로써 주주들에게 지속적으로 배당금을 지급하고 있다. 예상 배당 수익률도 매력적이며, 배당 수익을 중시하는 인컴 투자자들에게 신뢰할 수 있는 선택지로 평가되고 있다.

또한, 회사는 2024년 8월 7일에 2024년 2분기 실적을 발표할 예정이다.

CVS 헬스(CVS)의 최신 2024년 2분기 실적 발표에 대해 살펴본다.

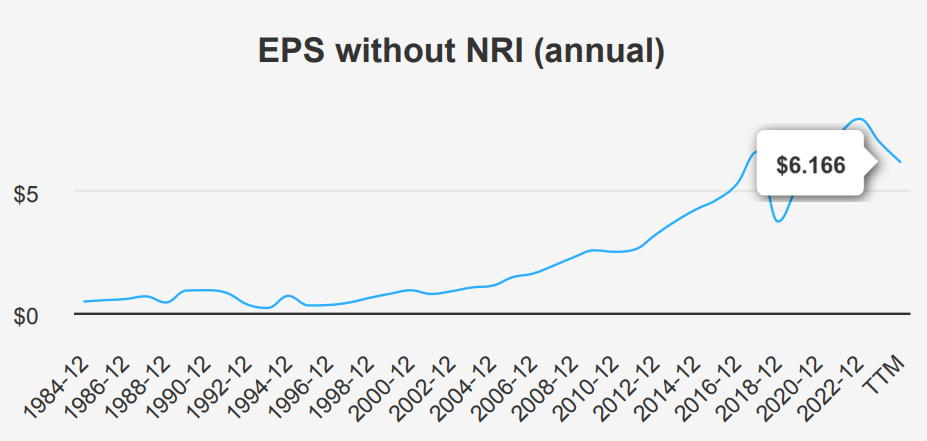

CVS 헬스는 2024년 6월 30일에 종료된 최신 2024년 2분기 실적에서, 비경상적 손익 항목을 제외한 기준으로 주당 순이익(EPS without NRI)은 1.41달러(전 분기: 0.88달러 / 전년 동기: 1.77달러)를 기록하였다. 희석 후 EPS는 1.41달러(전 분기: 0.88달러 / 전년 동기: 1.48달러)였으며, 주당 매출은 72.47달러(전 분기: 69.80달러 / 전년 동기: 69.09달러)로, EPS는 전 분기 대비 상승했지만, 전년 동기 대비 감소한 결과를 보였다. 또한, 주당 매출은 전 분기 및 전년 동기 대비 모두 상승하였다.

장기적인 성과를 살펴보면, 아래 차트에서 알 수 있듯이, 회사의 EPS(비경상적 손익 항목 제외)의 지난 5년 간 연평균 성장률(CAGR)은 13.80%였고, 지난 10년 간 연평균 성장률은 6.70%로, 중장기적으로 지속적인 성장을 실현한 것으로 나타났다. 특히 최근의 성장 속도가 가속화되고 있는 점이 눈에 띈다.

그러나 매출총이익률은 14.70%로, 지난 10년 간 가장 낮은 수준을 기록했으며, 이는 비용 압박이 있을 가능성을 시사한다. 이는 지난 5년 간의 중앙값인 17.73% 및 지난 10년 간의 중앙값인 17.11%를 하회하는 수치이다.

또한, 자사주 매입에 있어 1년간 자사주 매입 비율은 2.00%로 긍정적인 결과를 보였으며, EPS 증가를 위한 최근의 노력으로 해석된다. 그러나 지난 5년 간 자사주 매입 비율은 -0.10%로, 약간의 마이너스를 기록하였다.

시장 분석가들의 예상에 따르면, 여전히 낙관적인 전망을 보이고 있다. 2024년 말 기준 비경상적 손익 항목을 제외한 EPS는 6.54달러(조정 전 EPS: 4.74달러)로 예상되며, 2025년 말에는 7.32달러(조정 전 EPS: 5.70달러), 2026년 말까지 EPS가 8.23달러(조정 전 EPS: 6.84달러)에 이를 것으로 보인다.

또한, 향후 CVS 헬스가 속한 업계의 성장 전망에 따르면, 향후 10년간 연평균 4~5%의 온건한 성장이 예상된다.

종합적으로 보면, CVS 헬스에 대한 시장의 분석가들은 전략적 노력과 효율성 개선에 대한 집중을 통해 안정적인 성장이 기대된다고 보고 있다. 그러나 장기적인 이익을 유지하려면, 수익성 안정성을 확보하는 것이 중요한 과제로 남아 있을 것이다.

비경상적 손익 항목을 제외한 기준으로 한 EPS(연간 기준: 최근 4개 분기 합산)는 이러한 전망을 뒷받침하는 지표로 평가된다.

비경상 손익 항목 제외 기준 EPS

(연간 기준: 최근 4분기 합계 )

관련 용어

EPS (주당 순이익, Earnings Per Share):

EPS는 기업이 일정 기간 내에 얻은 순이익을 그 기간 동안 발행된 주식 총수로 나눈 값이다. 이는 주주가 1주당 얼마나 많은 이익을 얻었는지를 나타내는 지표로, 기업의 수익성을 평가할 때 자주 사용된다. 일반적으로 EPS가 높을수록 기업이 효율적으로 이익을 창출하고 있다고 판단된다.

비경상적 손익 항목을 제외한 기준 EPS (EPS without NRI):

비경상적 수익이나 비용(예: 일시적인 소송 비용이나 재해 손실)을 제외한 후의 1주당 이익을 의미한다. 이를 통해 기업의 정상적인 실적을 더 정확하게 반영할 수 있다.

희석 후 EPS:

기존 주주에 대해 잠재적으로 새로 발행된 주식(예: 스톡옵션이나 전환사채의 행사)에 따라 1주당 이익(EPS)이 얼마나 희석될지를 고려한 값이다.

주당 매출 (Revenue Per Share):

기업의 총 매출을 발행된 주식 수로 나눈 값으로, 1주당 창출되는 매출을 나타낸다. 이는 기업의 매출 규모와 주식의 가치를 평가하는 데 유용하다.

매출총이익률 (Gross Profit Margin):

매출에 대한 매출총이익의 비율을 나타내는 지표로, 기업이 상품이나 서비스를 판매할 때 발생한 매출에서 직접적으로 발생한 비용(매출원가)을 차감한 후 얻은 이익의 비율을 계산한다. 매출총이익률이 높을수록 기업이 상품이나 서비스에서 얻는 이익이 크다는 의미이다.

자사주 매입 비율 (Share Repurchase Ratio):

기업이 자사 발행 주식을 매입한 비율을 나타내는 지표이다. 이 비율은 특정 기간(보통 1년) 동안 기업이 얼마나 자사주를 매입했는지를 보여준다. 자사주 매입 수를 그 기간의 발행된 총 주식 수로 나누어 계산된다. 비율이 높으면 기업이 자사주를 적극적으로 매입하고 있다는 의미로, EPS(주당 순이익)를 끌어올릴 가능성이 있음을 시사한다.

CVS 헬스(CVS)의 재무 성과 분석: ROIC와 WACC 관점

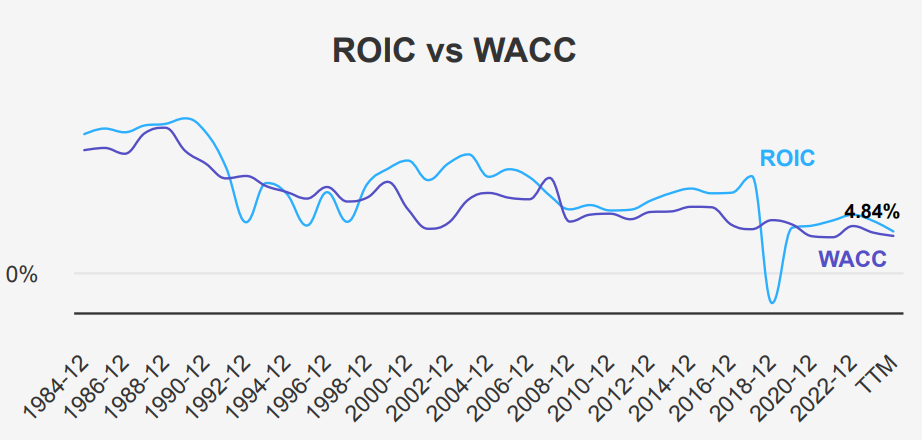

CVS 헬스(CVS)의 재무 성과를 투자 자본 수익률(ROIC)과 가중 평균 자본 비용(WACC) 관점에서 분석해 보겠다.

먼저, 지난 5년 동안 CVS 헬스의 ROIC 중앙값은 6.11%로, 이는 WACC 중앙값인 4.70%를 초과한 수치다. 즉, CVS 헬스는 자본 비용보다 더 높은 수익률을 창출하며 경제적 가치를 창출하고 있음을 의미한다.

또한, 현재 ROIC는 4.84%로 과거 중앙값보다는 다소 낮지만, 여전히 현재 WACC인 4.30%를 초과하고 있어 경제적 가치를 창출하고 있는 상황이다. 이는 자본을 효율적으로 활용하고, 경영 판단이 적절하다는 점을 보여주며, 주주 가치 향상에 기여하고 있다.

ROIC와 WACC는 역사적으로 변동이 있었으나, ROIC가 계속해서 WACC를 초과하고 있다는 점은 CVS 헬스가 경제적 가치를 창출하는 능력에 대해 긍정적인 전망을 가지게 만든다.

따라서 CVS 헬스의 재무 전략은 장기적으로 주주 이익을 극대화하는 목표와 일치하며, 자본 배분 및 경영 효율성이 높다는 점을 나타낸다. 이를 통해 회사는 지속적인 성장과 안정적인 수익 창출이 가능한 기반을 마련하고 있다.

투자자본이익률(ROIC) 과 가중평균자본비용 (WACC) 비교

관련 용어

총자산이익률(ROA: Return on Assets):

ROA는 기업이 보유한 모든 자산을 활용하여 얼마나 많은 이익을 창출했는지를 나타내는 지표이다. 계산은 순이익을 총자산으로 나누어 산출하며, ROA가 높을수록 기업이 자산을 효율적으로 운용하고 있음을 의미한다.

자기자본이익률(ROE: Return on Equity):

ROE는 기업이 주주의 출자(자기자본)를 통해 얼마나 많은 이익을 창출했는지를 나타내는 지표이다. 계산은 순이익을 자기자본으로 나누어 산출하며, ROE가 높을수록 주주에게 효율적인 자본 운용을 하고 있음을 시사한다.

투자자본이익률(ROIC: Return on Invested Capital):

ROIC는 기업이 투자 자본(주주자본 + 부채)을 통해 얼마나 많은 이익을 창출했는지를 나타내는 지표이다. 계산은 NOPAT(세후영업이익)을 투자 자본으로 나누어 산출하며, ROIC가 높을수록 기업이 자본을 효율적으로 운용하고 있음을 의미한다.

조엘 그린블랫의 자본이익률(ROC: Return on Capital):

ROC는 주주 자본과 장기 부채를 합한 자본에 대해 얼마나 많은 이익(NOPAT)을 창출했는지를 나타내는 지표이다. ROIC와 유사하게, 자본의 효율적인 운용을 평가한다.

가중평균자본비용(WACC: Weighted Average Cost of Capital):

WACC는 기업이 자금을 조달하는 데 필요한 평균적인 비용을 나타내는 지표로, 주주 자본과 부채의 비용을 가중 평균하여 구한다. WACC가 낮을수록 기업의 자본 비용이 낮아지고, 투자에서 더 많은 이익을 얻을 가능성이 커진다.

CVS 헬스(CVS)의 배당에 대한 분석

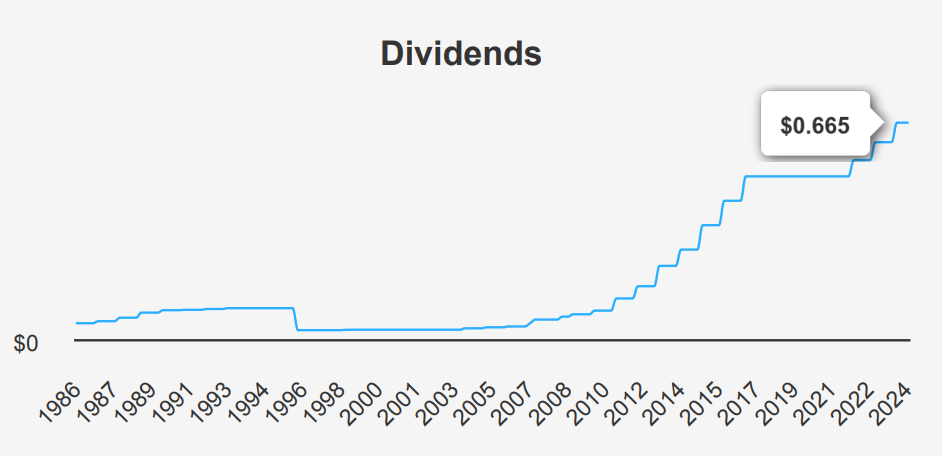

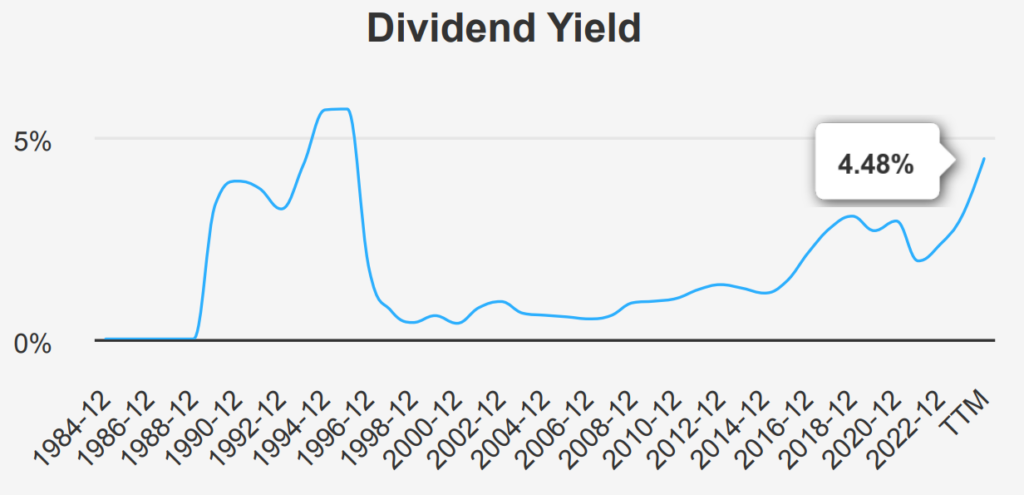

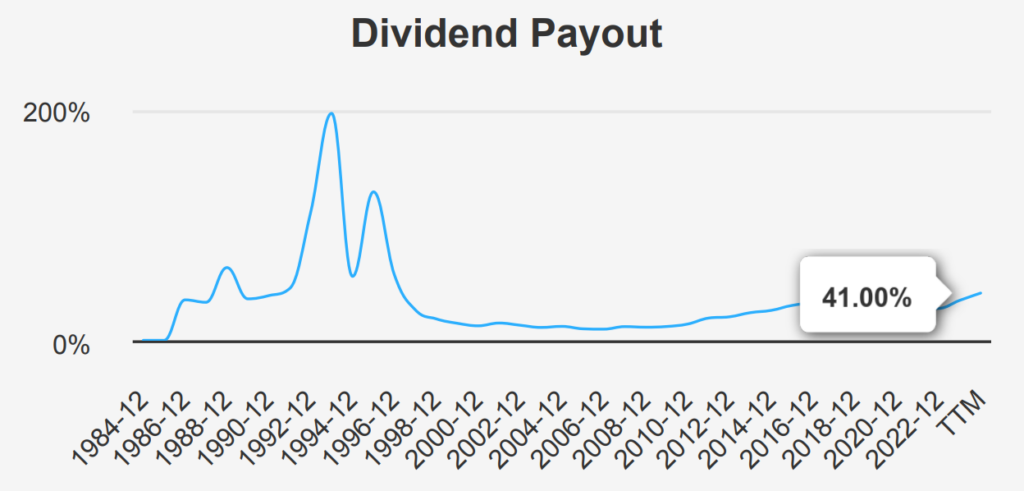

CVS 헬스(CVS)는 지난 몇 년 동안 꾸준한 배당 성장을 보여왔으며, 지난 5년간의 배당 성장률은 3.60%였고, 지난 3년 간의 성장률은 6.60%로 다소 높은 성장을 기록하였다. 최근에는 분기 배당금을 주당 0.605달러에서 0.665달러로 인상하여 주주에 대한 가치 환원을 지속하고 있다.

또한, CVS 헬스의 예상 배당 수익률은 4.58%로, 헬스케어 분야에서 일반적으로 더 낮은 배당 수익률을 고려할 때, 이 수치는 눈에 띄게 높다. 아래 차트를 보면 배당 성향은 41.0%로, 특히 지난 10년 동안 100%를 초과했던 배당 성향과 비교하면 현재 배당을 유지하거나 증가시킬 여지가 충분히 있음을 알 수 있다.

하지만 회사의 EBITDA 유리 부채 배수는 4.92배로, 재무 리스크가 증가할 가능성이 있다는 점을 시사한다. 보통 EBITDA 유리 부채 배수가 2배 이하이면 재무 리스크가 낮고, 4배 이상이면 리스크가 높다고 평가되므로, CVS 헬스의 경우 4배를 초과하는 수준에서 부채 상환에 어려움이 생길 가능성이 있다.

그럼에도 불구하고 향후 3~5년간 배당 성장률은 4.56%로 예측되며, 배당 증가에 대한 신중하지만 긍정적인 전망이 제시되고 있다.

요약

CVS 헬스의 예상 배당 수익률과 배당 성장률은 매력적이지만, 높은 부채 비율에는 주의가 필요하다.

예상 배당 수익률: 4.58%

배당 성향: 41%

배당 커버리지 비율: 2.21배

지난 5년간 배당 성장률: 3.60%

EBITDA 이자부채배율: 4.92배

DPS(Dividend Per Share): 주당 배당금

Dividend Yield: 예상 배당 수익률

Dividend Payout: 배당 성향

관련 용어

주당 배당금: 기업이 주주에게 지급하는 배당금을 발행된 주식의 총수로 나눈 값이다. 이를 통해 주주가 보유한 주식 1주당 받을 수 있는 배당금 액수를 알 수 있다.

배당 성장률: 기업이 지난 몇 년 동안 배당금을 얼마나 증가시켰는지를 나타내는 비율. 배당 성장률이 높을수록 기업이 주주들에게 이익을 환원하려는 의지가 강하다는 것을 나타낸다.

예상 배당 수익률: 기업이 다음 해에 지급할 것으로 예상되는 배당금을 현재 주가로 나눈 비율. 투자자가 배당으로 얼마나 많은 수익을 얻을 수 있는지에 대한 전망을 나타낸다.

배당 성향: 기업의 순이익 대비 배당금을 얼마나 지급하고 있는지를 나타내는 지표. 배당금을 순이익으로 나누어 계산하며, 배당성향이 너무 높으면 기업의 성장 투자에 사용할 수 있는 자금이 감소할 수 있다.

EBITDA 이자부채 배율: EBITDA(세전이익, 이자지급액, 감가상각비 차감 전 이익) 대비 이자부채의 비율을 나타낸다. 기업의 이자부채를 이익으로 얼마나 감당할 수 있는지를 나타내는 지표로, 낮을수록 재무 건전성이 높다고 본다.

배당 커버리지 비율: 기업의 이익이 지급되는 배당금을 얼마나 초과하는지를 나타내는 지표. 계산은 이익(보통 순이익 또는 EBITDA)을 배당금으로 나누어 산출하며, 배당 커버리지 비율이 높을수록 배당이 지속 가능하다고 여겨진다.

배당왕: 50년 이상 연속으로 배당을 늘리고 있는 기업. 이에 해당하는 기업은 장기간에 걸쳐 안정적인 이익 성장과 배당 지불을 유지하고 있음을 보여주고 있다.

배당귀족: 25년 이상 연속으로 배당을 늘려온 기업. 이 역시 안정적인 배당 성장을 실현하고 있는 기업에게 주어지는 칭호다.

CVS 헬스(CVS)의 밸류에이션 분석

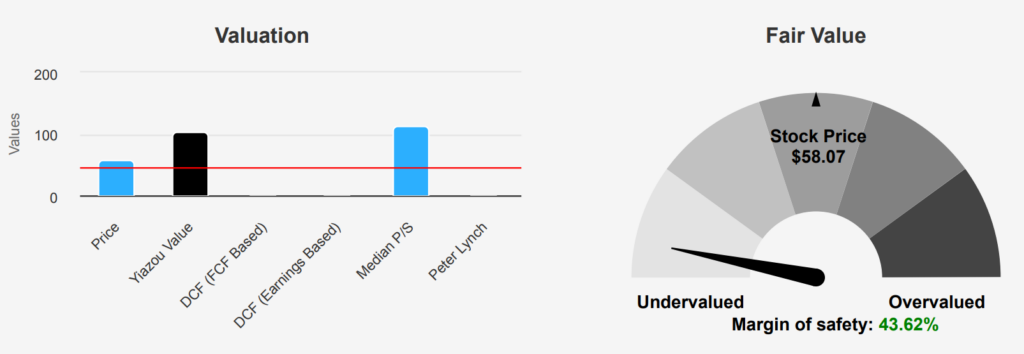

CVS 헬스(CVS)의 현재 주가는 58.07달러로, 우리 회사가 산출한 주당 본질적 가치인 103달러에 비해 낮은 수준에 있으며, 43.62%의 안전 마진이 존재한다. 이는 현재 주가가 저평가되어 있을 가능성을 시사한다.

또한, TTM(최근 12개월) 실적 기준 PER(주가수익비율)은 10.33배로, 과거 10년간의 중앙값인 16.59배를 크게 하회하고 있어, 저평가될 가능성이 있다.

예상 PER은 7.91배로, 향후 이익 성장이 기대된다는 것을 보여준다. 과거 PER은 9.11배에서 41.87배 사이로 변동했으며, 현재의 밸류에이션은 그 범위 내에서 낮은 수준에 위치하고 있어, 가치 투자자에게 매력적일 수 있다.

또한, TTM 실적 기준 EV/EBITDA 배수는 8.35배로, 과거 10년간의 중앙값인 10.89배를 하회하지만, 최소값인 7.25배를 초과하는 수준이다. 이는 EV/EBITDA 배수 관점에서는 역사적으로 가장 매력적인 밸류에이션 수준은 아니지만, 여전히 낮은 밸류에이션을 받고 있음을 의미한다.

PBR(주가순자산비율)은 0.97배로, 과거 10년간의 최저값인 0.94배에 가까워, 자산 가치 기준으로 저평가된 상태이다.

한편, TTM 실적 기준 주가매출비율(Sales/Price)은 0.21배로, 과거 최저값에 근접하고 있어, 저평가된 상태를 강화하고 있다.

시장 분석가들이 설정한 CVS 헬스의 목표 주가는 지난 몇 달 동안 다소 하락하여 현재 목표 주가는 63.95달러로, 3개월 전의 67.02달러에서 하락했다. 하지만 여전히 현재 주가보다 높은 수준으로, 긍정적인 전망이 유지되고 있다.

결론

PBR이 낮고, 상당한 안전 마진이 존재하는 점에서 CVS 헬스는 본질적 가치에 비해 저평가된 것으로 보이며, 헬스케어 분야에서 투자 기회를 찾고 있는 투자자들에게 매력적인 선택지가 될 수 있다.

위 그래프의 관련 용어

Price: 현재 주가

Yiazou Value: 당사에서 산출한 주당 적정가치

DCF (FCF Based): 잉여현금흐름에 기반한 DCF 방식으로 산출한 이론적 주가

DCF (Earnings Based): 수익 기반 DCF 방법을 이용하여 산출한 이론 주가

Median P/S: 주가매출액배율의 중앙값 기반의 이론적 주가

Perter Lynch: Peter Lynch의 밸류에이션 계산법에 기반으로 한 이론적 주가

적선: 상기 각 밸류에이션 기법에 의해 산출된 이론적 주가의 평균치

관련 용어

실적 PER(Price Earnings Ratio): 지난 1년간의 실적 기준 주당순이익(EPS)에 대한 현재 주가의 배율. 기업이 과거에 얼마나 많은 이익을 냈는지에 따라 주가가 저평가된 것인지 고평가된 것인지를 평가하는 지표.

예상 PER(Forward PER): 예상 주당순이익(내년도 EPS 예상치)에 대한 현재 주가의 배율. 미래 이익 전망에 따라 주가가 저평가된 것인지 고평가된 것인지를 평가하는 지표..

PEG 비율(Price/Earnings to Growth Ratio): PER를 기업의 이익 성장률로 나눈 지표. 성장률을 고려한 주가의 저평가, 고평가를 판단하기 위해 사용되며 일반적으로 1 이하가 저평가로 간주된다.

주가매출액배율(Price to Sales Ratio, PSR): 기업의 매출액 대비 현재 주가의 배율. 매출액 대비 주가가 얼마나 가치가 있는지를 나타내는 지표로, 낮을수록 저평가된 것으로 간주된다.

주가 잉여현금흐름배율(Price to Free Cash Flow Ratio, P / FCF) : 기업의 잉여현금흐름(영업현금흐름에서 자본적 지출을 뺀 금액)에 대한 현재 주가의 배율이다. 기업의 현금흐름 창출 능력에 비해 주가가 저평가되어 있는지 고평가되어 있는지를 판단한다.

EV/EBITDA 배율(Enterprise Value to EBITDA Ratio): 기업가치(EV: 주식 시가총액+부채-현금)를 EBITDA(세전이익, 이자지급, 감가상각 전 이익)로 나눈 지표. 기업 전체 가치 대비 수익성을 평가하기 위해 사용된다.

PBR(Price to Book Ratio, 주가 순자산 배율): 기업의 순자산(장부가액) 대비 현재 주가의 배율. 주주자본 대비 주가가 얼마나 가치가 있는지를 나타내며, 1배 이하일 경우 시장에서의 평가가 순자산보다 낮게 평가되는 것으로 간주한다.

각 지표에 대한 자세한 설명은 아래 칼럼을 참조하십시오.

관련 칼럼

・PER(주가수익률)과 PBR(주가순자산배율)이란? PER과 PBR의 상세내용 및 기준 철저 해설!

· PER은 마이너스가 될 수 있을까? PER의 자세한 내용과 기준 철저 해설!

・PER(주가 수익률) 100배의 종목은 사야 하는가? PER의 개념 철저 해설!

・주가매출고배율(PSR)이란? 주가매출고배율의 주요 내용과 기준 철저 해설!

・배당주 투자 관련 전문 용어와 중요 지표 목록

CVS 헬스(CVS)의 리스크와 수익성 분석

CVS 헬스(CVS)의 리스크와 수익성을 평가하는 데 있어 투자자들이 고려해야 할 몇 가지 중요한 포인트가 있다.

부정적인 측면

우선, 재무 지표에서 CV 헬스는 상당한 압박을 받고 있다. 지난 5년 동안 매출 총 이익률은 연평균 -1.4%씩 감소했으며, 영업 이익률도 연평균 -3%씩 감소했다. 이는 업무 효율성의 저하와 경쟁 압력 증가가 수익성에 영향을 미쳤을 가능성을 시사한다.

알트만의 Z-스코어는 2.15로, 이는 중간 정도의 재무 스트레스를 겪고 있지만, 파산 위험이 높다는 것은 아니며, 안정적인 재무 상태를 유지하고 있다는 것을 나타낸다.

긍정적인 측면

반면, 피오트로스키의 F-스코어는 7로, 강력한 재무 건전성을 보여준다. 이는 좋은 실적을 기대할 수 있는 상태임을 의미한다. 또한, 베네시의 M-스코어는 -2.25로, 재무 조작 가능성은 낮다는 것을 시사한다.

밸류에이션 측면

밸류에이션 지표를 살펴보면, CVS 헬스의 주가는 주가순자산비율(PBR), 주가수익비율(PER), 주가매출비율(PSR) 모두 역사적 저수준에 근접하고 있어, 저평가된 상태에 있다. 또한, 예상 배당 수익률은 4.58%로, 10년 만에 최고 수준을 기록하고 있어, 배당 수익을 중시하는 인컴 투자자에게 매력적인 리턴을 기대할 수 있는 상황이다.

결론

CVS 헬스는 재무적인 우려가 있지만, 강력한 재무 지표와 매력적인 밸류에이션을 바탕으로 여전히 투자 매력도가 있는 기업으로 평가된다. 그러나 경영상의 리스크에는 주의가 필요하다.

관련 용어 설명

재무 레버리지: 기업이 부채를 활용해 자산을 얼마나 늘리고 있는지를 나타내는 지표. 높은 재무 레버리지에는 위험이 따르지만, 잘 활용하면 수익이 증가할 가능성도 있다. 업계마다 기준이 다르지만 일반적으로 2~3배가 이상적이며, 너무 높으면 재무 리스크가 높아진다고 알려져 있다.

알트만의 Z 점수: 기업의 재무 건전성을 평가하기 위한 지표로, 특히 파산 위험을 예측하는 데 사용된다. 여러 재무 지표를 조합하여 계산되며, Z점수가 낮을수록 파산 위험이 높다고 한다. 3.0 이상은 안전, 1.8 미만은 파산 위험이 높은 것으로 간주한다.

베네쉬의 M 점수: 기업이 재무보고에서 부정행위나 수익 과대계상 가능성을 평가하는 지표다. 점수가 높을수록 재무 조작의 위험이 높으며, -2.22 이하이면 부정 가능성이 낮은 것으로 간주한다.

피오트로스키의 F 점수: 기업의 재무 건전성과 성장성을 평가하기 위한 지표로, 9가지 재무 지표를 기준으로 점수를 매긴다. 점수가 높을수록 재무 상태가 건전한 것으로 평가된다. 7~9는 재무상태가 매우 건전하고, 4~6은 평균, 0~3은 재무적 우려가 있을 가능성이 높은 것으로 평가된다.

이자보상배율(이자보상비율): 기업이 벌어들인 이익(보통 영업이익)이 지불해야 할 이자에 비해 얼마나 여유가 있는지를 나타내는 지표이다. 계산식은 영업이익 ÷ 이자비용이다. 기준으로는 2배 이상이 바람직하며, 이는 기업이 이자비용의 2배 이상의 이익을 벌어들이고 있다는 것을 의미하며, 재무적 여유가 있는 것으로 평가된다. 반대로 1배 미만이면 이자 지급이 어려울 수 있어 재무적 리스크가 높아진다.

벤자민 그레이엄: 현대 가치투자의 아버지로 불리는 저명한 투자자이자 경제학자. ‘증권 분석’, ‘현명한 투자자’ 등의 저서를 통해 기업의 내재 가치를 기준으로 주식을 저가에 매수하는 가치투자 개념을 널리 알린 인물이다. 그의 투자 철학은 위험을 줄이면서 견고한 수익을 얻는 것을 목표로 많은 투자자들에게 영향을 미치고 있다.

각 지표에 대한 자세한 설명은 아래 칼럼을 참조하십시오.

관련 칼럼

・배당주 투자 관련 전문 용어와 중요 지표 목록

CVS 헬스(CVS)의 인사이더 거래 분석

CVS 헬스(CVS)의 인사이더 거래를 분석한 결과, 지난 12개월 동안 내부 관계자들의 주식 거래는 제한적이었다. 이 기간 동안 인사이더의 매수 거래는 3건, 매도 거래는 1건에 불과했다. 이는 인사이더들로부터 향후 주가에 대해 긍정적인 전망을 나타내는 신호로 해석될 수 있다.

특히, 지난 6개월 동안 주식 매수 거래가 2건 있었고, 매도 거래는 전혀 없었다. 이는 CVS 헬스의 미래에 대한 일정 부분 자신감을 나타내는 것으로 볼 수 있다. 그러나 최근 3개월 동안은 인사이더의 거래가 없었으며, 이는 인사이더들이 주식 거래에 대한 명확한 기회나 이유를 찾지 못했음을 시사한다.

한편, 인사이더들의 주식 보유 비율은 0.44%로 낮은 수준이다. 경영진과 이사회가 보유한 주식이 적어, 전략적 결정에 미치는 영향력이 상대적으로 적다는 점이 드러난다. 반면, 기관 투자자들의 보유 비율은 81.69%로 매우 높아, 대형 금융 기관들이 강력한 영향력과 관심을 가지고 있다는 것을 알 수 있다.

이로 인해 CVS 헬스의 전략이나 경영에 대한 영향은 인사이더보다는 기관 투자자들의 의견과 결정이 더 큰 비중을 차지할 가능성이 크다고 할 수 있다.

결론

CVS 헬스의 인사이더 거래 분석 결과, 향후 전망에 대해 긍정적이면서도 신중한 태도를 보이고 있으며, 특히 기관 투자자들이 큰 영향을 미칠 것으로 보인다. 인사이더의 거래가 상대적으로 적고, 기관 투자자들의 보유 비율이 매우 높다는 점에서, CVS 헬스의 주가는 기관 투자자들의 전략과 결정에 의해 큰 영향을 받을 것으로 예상된다.

내부자에 의한 매매 동향

관련 용어

내부자 지분율: 기업의 경영진, 임원, 주요 주주(일반적으로 10% 이상의 주식을 보유한 사람)가 해당 기업의 주식을 얼마나 보유하고 있는지를 나타내는 비율. 내부자가 많은 주식을 보유하고 있는 경우, 그들이 기업의 미래에 대한 확신을 가지고 있는 것으로 간주되는 경우가 많다.

기관투자자 지분율: 투자펀드, 보험사, 연기금 등 전문 기관투자자가 해당 기업의 주식을 얼마나 보유하고 있는지를 나타내는 비율이다. 기관투자자의 보유비율이 높으면 해당 기업이 시장에서 신뢰를 받고 있다고 판단할 수 있다.

CVS 헬스(CVS)의 유동성 현황

CVS 헬스(CVS)의 유동성은 높은 편으로 최근 영업일 하루 거래량은 6,995,380주, 지난 2개월간 일평균 거래량은 8,888,313주를 기록해 꾸준히 거래가 이루어지고 있음을 알 수 있다.

또한, 다크풀 지수(DPI)는 40.4%로, 거래 활동의 약 절반이 다크풀에서 이루어지고 있음을 알 수 있다.

이러한 높은 DPI는 해당 종목의 가격 발견에 대한 투명성과 시장 전반의 효율성에 영향을 미칠 수 있다.

또한, 이 수준은 기관투자자들이 이 종목을 적극적으로 거래하고 있음을 시사하는 것일 수 있다.

다크풀의 유동성은 주가의 안정성에 기여하여 주가의 변동성을 낮추는 역할을 할 수 있다.

그러나 DPI의 높은 비중은 대부분의 거래가 공개 시장에서 이루어지지 않는다는 것을 의미하므로, 가격 변동을 평가할 때 다크풀 거래가 수급 역학에 보이지 않는 영향을 미칠 수 있다는 점을 염두에 두어야한다.

관련 용어

※ 다크풀(비공개 거래소): 주식 등 금융상품이 공개시장(예: 증권거래소)이 아닌 비공개 장소에서 거래되는 플랫폼을 말한다. 다크풀에서는 거래 내용(주문 가격 및 수량)이 일반에 공개되지 않기 때문에 대량의 주식을 매매할 때 시장에 미치는 영향을 최소화할 수 있다. 주로 기관투자자들이 이용하며 거래의 투명성이 낮은 것이 특징이다.

※ 다크풀 지수(DPI): 다크풀 내에서 해당 회사 주식이 어느 정도 거래되고 있는지를 나타내는 것으로, 주목해야 할 지표 중 하나이다.

야니스 줌파노스

모든 게시물 보기야니스는 상세한 비즈니스 분석을 통해 실사 프로세스를 향상시키기 위한 주식 시장 조사 플랫폼인 Yiazou Capital Reserach의 설립자입니다. 이전에는 딜로이트와 KPMG에서 외부 감사와 내부 감사, 그리고 컨설팅 업무에 종사하였습니다. 야니스는 CPA를 보유하고 있으며, ACCA 글로벌의 펠로우 멤버이기도 합니다. 또한, 영국의 최상위 비즈니스 스쿨에서 학사 및 석사 학위를 취득하였습니다.

투자 스타일

Disclaimer

매매 포지션

본 보고서에서 언급된 기업들의 주식을 보유하고 있지 않으며, 향후 5일 이내에 새로이 취득할 계획도 없습니다.