미국 헬스케어 플랫폼 기업 도심티(DOCS) 최근 실적 및 목표 주가

- 이 기사는 2025년 2월 6일(2024년 4분기에 해당)에 발표된 미국의 주요 헬스케어 주식인 도심티(DOCS)의 최신 2025 회계연도 3분기 실적 보고서를 통해 회사의 목표 주가, 미래 전망, 장기적 잠재력을 심층적으로 분석합니다.

- 도심티는 다음 분기에 ‘Rule of 57’을 달성할 것으로 예상되어 매우 매력적인 투자 기회로 평가받고 있습니다. 이에 따라 2026년 여름까지 목표 주가를 110달러로 설정하고 포트폴리오에 추가하기로 결정했습니다.

- 회사의 플랫폼은 의료 전문가들을 위해 네트워킹, 원격의료, 업무 관리 서비스를 제공하며, 제약 회사들은 타겟 광고를 위해 이를 활용하고 있어 강력한 참여와 성장을 보여주고 있습니다.

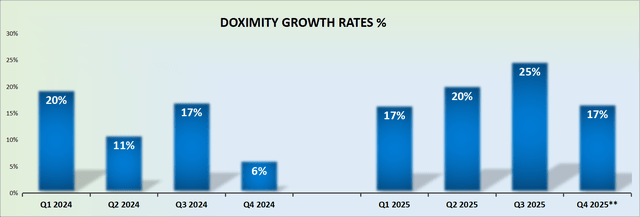

- 매출은 전년 대비 15% 성장할 것으로 예상되며, 최근 실적은 가이던스를 약 10% 상회했습니다. 또한 2025 회계연도 전망도 상향 조정되었습니다.

- 무부채 재정 상태와 강력한 잉여 현금흐름(FCF) 마진을 유지하고 있는 회사는 2026 회계연도까지 2억 6천만 달러의 잉여현금흐름을 창출할 것으로 예상되어, 미래에 더 높은 평가를 받을 가능성이 있습니다.

도심티(DOCS) 투자 논점

Doximity(DOCS), DVR로 복귀

투자 논점은 매우 간단합니다. Doximity는 향후 분기에 **57의 룰(Rule of 57)**을 달성할 것으로 예상되며, 이러한 비즈니스 모델은 매우 매력적이고 가치 있는 투자 기회라고 판단됩니다.

또한, Doximity는 완전한 무부채 기업으로 운영되기 때문에, 최근 성장세를 다시 확보한 만큼 더 높은 밸류에이션 멀티플을 받을 자격이 있다고 생각합니다.

물론, 이 분야에는 경쟁이 존재하지만, 전반적으로 긍정적인 요소가 많다고 볼 수 있습니다.

목표 주가: 2026년 여름까지 $110

왜 도심티(DOCS)인가? 왜 지금인가?

헬스케어 플랫폼 기업 도심티(DOCS)는 단순한 헬스케어 전문가용 LinkedIn이 아닙니다.

의사 및 기타 의료 제공자는 의료 뉴스 업데이트, 환자와의 원격 진료(telehealth) 및 업무 흐름 관리를 위해 Doximity를 활용합니다. 이는 전문가들의 업무를 더욱 연결된 환경으로 만들어주는 플랫폼입니다.

또한, 제약사들은 Doximity의 데이터 기반 플랫폼을 활용해 의료진에게 맞춤형 정보와 마케팅 캠페인을 제공할 수 있다는 점에서 큰 이점을 얻고 있습니다.

Doximity는 최근 발표된 **2025년 회계연도 3분기 실적(Q3 2025)**에서 강력한 성장세를 다시 확보했음을 보여주었습니다.

주요 성과:

- 높은 사용자 참여율: 의료 전문가와 제약사 고객들의 플랫폼 사용량 증가

- 새로운 기능 및 통합 마케팅 프로그램 성공: 신제품 출시와 클라이언트 포털 강화로 가시적인 성과 확보

- 클라이언트 포털 확장: 고객들에게 투자 대비 효과(ROI)를 명확하게 보여줌

디지털 헬스케어 및 AI 기술 발전에 따라, Doximity는 이 시장을 선도할 준비를 갖추고 있습니다.

다만, 클라이언트 포털의 전체 확장은 몇 년이 걸리는 장기 프로젝트이며, 현재 높은 수준의 잉여현금흐름(FCF) 마진을 유지하는 것도 쉬운 일이 아닙니다. (이에 대해서는 추후 설명)

또한, Doximity가 의료 네트워크 시장에서 선두를 달리고 있지만, LinkedIn이라는 강력한 경쟁자가 존재합니다.

LinkedIn은 의료진뿐만 아니라 다양한 직종을 포괄하는 글로벌 플랫폼으로, 더 친숙한 인터페이스와 폭넓은 사용자층을 바탕으로 강한 경쟁력을 갖추고 있습니다. 따라서, Doximity는 워크플로우 최적화 및 차별화된 솔루션을 통해 LinkedIn과의 차이를 극명하게 만들어야 합니다.

도심티(DOCS) 매출 성장률: 연간 15% 이상(Y/Y) 전망

도심티(DOCS) 성장 전망

Doximity의 성장률을 보면, 이 기업이 아직 성장 여력이 충분히 남아 있음을 시사합니다.

한때 투자자들이 외면했던 종목이지만, 여전히 많은 성장 가능성을 보유하고 있을 뿐만 아니라, 시장이 예상했던 것보다 훨씬 더 큰 기회를 제공할 수 있습니다.

첫째, Doximity는 이전 가이던스를 거의 10% 초과하는 매출 실적을 기록했습니다.

둘째, 사업 성장세가 견고해짐에 따라, 2025 회계연도의 예상 실적 전망을 상향 조정했습니다.

만약 투자자들이 Doximity가 향후 12개월 동안 연평균 성장률(CAGR) 15%를 유지할 수 있다고 믿는다면,

현재 밸류에이션이 과도하지 않다는 점을 고려할 때, 높은 프리미엄을 받을 가능성이 있습니다.

도심티(DOCS) 가치평가 – 잉여현금흐름(FCF) 54배

Doximity는 무부채(debt-free) 기업으로 운영됩니다.

이 점은 **성장 기로에 있는 기업(Inflection opportunity)**을 평가할 때 중요한 요소입니다.

2025 회계연도 3분기 말 기준, 시장가치의 약 6%는 현금으로 구성되어 있어, 재무적으로 매우 탄탄한 구조를 갖추고 있습니다.

다음으로, 2026 회계연도(2025년 4월 시작)에는 Doximity가 약 $260M의 잉여현금흐름(FCF)을 창출할 것으로 예상됩니다.

이 수치는 약 **$210M의 잉여현금흐름(FCF)**을 기반으로 계산된 것입니다.

참고로, Doximity의 잉여현금흐름(FCF)은 보통 EBITDA보다 약 30% 낮게 형성됩니다.

즉, 만약 Doximity가 올해 약 $310M의 EBITDA를 기록할 것으로 예상한다면, 2025 회계연도에는 약 $215M의 잉여현금흐름이 실현될 가능성이 높습니다.

그리고, 2026 회계연도에 잉여현금흐름(FCF)이 20% 증가할 경우, 약 $260M을 기록할 것으로 추정됩니다.

도심티(DOCS) 목표 주가

Doximity는 강한 성장 모멘텀을 보유하고 있으며, 더 큰 상승을 위한 준비가 되어 있습니다.

- 최근 가이던스를 상향 조정 → 매출과 수익 전망이 긍정적

- 무부채 재무구조와 높은 잉여현금흐름(FCF) 마진 → 재무 건전성 우수

- 2026 회계연도에 $260M FCF 목표 달성 시, 연간 20% 성장 가능성

- 헬스케어 시장 내 독점적 위치 및 제약사와의 협력 확대

이러한 요소를 종합하면, Doximity 주가는 2026년 여름까지 $110까지 상승할 가능성이 충분합니다.

마이클 위긴스 데 올리비에라

모든 게시물 보기마이클 위긴스 데 올리비에라는 에너지 및 기술 분야에서 10년 이상의 기업 분석을 통해 탁월한 전문 지식과 경험을 축적해 왔습니다. 현재 그는 탈탄소화, AI에 의한 디지털화, 탈글로벌화 및 에너지 분야의 큰 전환기를 정확히 포착하여 더 큰 투자 수익을 실현하는 데 주력하고 있습니다.

투자 스타일

Disclaimer

매매 포지션

저는 DOCS주식을 보유하고 있으며, 매수 포지션을 가지고 있습니다.